確定申告対象年の1月1日~12月31日までに支出した医療費が原則として10万円を超えている場合、確定申告を行うことで医療費控除を受けることができます。対象は「自己または自己と生計を一とする配偶者やその他の親族のために払った医療費」なので、個人ではなく家族単位での計算になります。

また、医療費控除の一環として、「セルフメディケーション税制」の適用により、1年間に購入したスイッチOTC医薬品の金額が1万2,000円を超える場合は、超えた部分について所得控除を受けることができます(8万8,000円が限度)

※医療費控除とセルフメディケーション税制の併用はできません。

医療費控除のしくみ

医療費控除は、支払った医療費の額がそのまま戻ってくるのではなく、支払った医療費に応じて税金を計算し直すものです。

会社員の場合は、医療費控除によって給与から天引きされた所得税の還付が受けられます。個人事業主の場合は、医療費控除を確定申告に反映させることで節税につながります。

医療費控除の対象

- 病院での診療費/治療費/入院費

- 医師等の送迎

- 入院の際の部屋代や食事代の費用

- 医師の処方箋をもとに購入した医薬品の費用

- 治療に必要な松葉杖など、医療器具の購入費用

- 通院に必要な交通費

- 歯の治療費(保険適用外の費用を含む)

- 子供の歯列矯正費用

- 治療のためのリハビリ/マッサージ費用

- 介護保険の対象となる介護費用

医療機関で支払った診察費や薬代には、保険外診療(保険適用外)の支出も含まれます。

薬局で購入した風邪薬などのセルフメディケーション税制の対象となる一定の市販薬(OTC医薬品)も医療費控除の特例として、対象となる場合があります。

通常の医療費控除の適用を受ける場合は、セルフメディケーション税制を受けることはできません。

治療費以外にも入院費や入院中の食事代が対象となるほか、妊娠・出産にかかる定期健診や検査、入院、不妊治療費なども含まれます。

歯の治療には、保険適用外の高価な材料を使用する場合も含まれています。入れ歯やクラウン(被せ物)に使用する金やポーセン(セラミック)は一般的な歯科材料であるため、医療費控除の対象となります。また、インプラントは保険適用にはなりませんが、医療費控除の対象です。

歯列の矯正治療は、子供の嚙み合わせを矯正する目的で施術を受けた場合は医療費控除の対象となります

さらに、バスや電車などの公共交通機関を利用した医療機関や病院への交通費は医療費控除の対象となります。タクシーの利用は緊急性がある場合や、電車やバスが利用できない場合に限り認められており、申告の際に領収書を添付する必要があります。

医療費控除はいくらから受けられる?

医療費控除の計算方法は、総所得金額等が200万円超か200万円以下かによって異なります。

医療費の合計が10万円を超えると医療費控除が受けられる

総所得金額が200万円を超える場合、支払った医療費が10万円を超える分について医療費控除を受けられます。

医療費控除の対象となる金額の計算式

医療費控除の対象となる金額は、以下のように計算できます。

医療費控除額(上限200万円)=

医療費(保険金で補填された額を除く)- 10万円

ただし、総所得が200万円以下の人は、10万円ではなく総所得の5%を超える分の医療費が控除されます。

保険金で補填される額として差し引くのは、生命保険の入院給付金、健康保険で支払われる高額療養費や出産育児一時金などが含まれます。

例:

・医療費控除額60万円=手術・入院費用100万円-保険金30万円-10万円

・医療費控除額8万円=出産・入院費用60万円-出産一時金42万円-10万円

医療費控除の上限額は200万円とされています。

診療・治療・療養にかかった費用

医療費控除の対象になる費用には、診療・治療・療養にかかった費用が含まれます。

- 医師、歯科医師による治療・診療の費用

※健康診断の費用や医師等への謝礼は原則として含まれません。 - あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の費用

※疲労回復や体調改善など、治療と直接関係のないものは含まれません。 - 出産費用

- 妊娠と診断されてからの定期検診や検査、通院にかかる費用

※通院にかかる費用はレシートがないものが多いため、家計簿に記録して実費を明確に説明できるようにしておく必要があります。 - 出産で入院する際、電車やバスなどに乗るのが困難でタクシーを利用した場合のタクシー代

※実家で出産するために帰省する交通費は対象外 - 病院に支払う入院中の食事代

出前をとったり外食したものは対象外

- 妊娠と診断されてからの定期検診や検査、通院にかかる費用

- 視力回復レーザー手術(レーシック手術)費用

- 不正咬合の歯列矯正等

- 人間ドックや健康診断の費用(健康診断等の結果、重大な疾病が発見され、その治療に先立って行われる診察と判断された場合)

通院などの交通費

医療費控除の対象になる交通費は、医師の診療等を受けるために必要と認められる交通費に限られます。

通院などの交通費に関する一般的な取り扱いは以下のとおりです。

- 公共交通機関(バス、電車など)の運賃

(公共交通機関の運賃は、領収書がない場合がほとんどです。領収書がない場合は、いつ、だれが、どの医療機関に行ったかなどをメモなどにまとめておき、医療費控除を申請する際にすぐに解るようにしておきましょう。) - 病状からみて急を要する場合や、電車やバスなどの公共交通機関が利用できない場合のタクシー運賃

(タクシーの利用を余儀なくされる場合において、そのタクシー代の中に高速道路の利用料金が含まれているときは、その高速道路の利用料金も医療費控除の対象になります。) - 病気の治療ができる医療機関が遠方の病院しかない場合の新幹線代

- 病状からみて遠隔地の病院でなければ治療ができない等の相当な理由がある場合の自宅と病院の間の旅費

- 患者の年齢や病状から一人では通院することが困難な場合の患者・付添人の通院費

医療器具・医薬品にかかった費用

医療用器具の購入やリース費用、治療や療養に必要な医薬品の購入費用(風邪をひいた場合の風邪薬などの購入代金)は医療費として医療費控除の対象になります。そのほかにも、医師等による診療や治療を受けるために直接必要な義手、義足、松葉杖、補聴器、義歯、眼鏡、コルセットなどの購入費用も対象です。

おむつ代について

傷病によりおよそ6か月以上寝たきりの状態で療養しており、おむつを使用する必要があると認められる場合のおむつ代(この場合、医師の発行する「おむつ使用証明書」が必要)は、医療費控除の対象になります。

また、おむつ代についての医療費控除を受ける2年目以降において、介護保険法の要介護認定を受けている一定の人は、市町村長等が交付する「おむつ使用の確認書」を「おむつ使用証明書」に代えることができます。

医療費控除の対象にならない費用

病気の予防のための医療費は医療費控除の対象外です。

- 美容整形、容姿を美化し、容ぼうを変えるなどの目的で行った整形手術の費用

- 健康診断の費用

- タクシー代(電車やバスなどの公共交通機関が利用できない場合を除く)

- 自家用車で通院する場合のガソリン代や駐車料金

- 治療を受けるために直接必要としない、近視、遠視のための眼鏡、補聴器等の購入費用

- 親族に支払う療養上の世話の対価

- 疾病の予防又は健康増進のために供されるものの購入費用(疾病を予防するための予防接種、サプリメント、漢方薬やビタミン剤等の費用を含む)

- 親族などから人的役務の提供を受けたことに対し支払う謝礼

- 人間ドックなど健康診断の費用(病気が発見され治療をした場合は対象)

- 里帰り出産のための実家への交通費

- 自分の都合で利用した差額ベッド代

- 疲れを癒したり、体調を整えるといった治療に直接関係のないものの対価

医療費控除の申請

サラリーマンやパート・アルバイトなどの給与所得者の場合、医療費控除の適用を受けるためには確定申告をする必要があります。

医療費の通知や領収書で医療費控除の対象になるか確認する

1年間にかかった医療費が10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)を超えていることを医療費の通知や領収書で確認します。

医療費控除と還付の金額を計算する

医療費控除の対象になることがわかったら、次に控除額と還付額を計算します。

控除額と還付額の計算式

<医療費控除の計算式>

医療費控除額(最高200万円)=

(その年に支払った医療費の総額 – 保険金などで補てんされる金額) – {10万円(所得の合計金が200万円未満の人は、所得の合計額の5%)}

<医療費控除の還付金の計算式>

還付金 =

医療費控除額10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)× 所得税率

確定申告書と医療費控除の明細書を作成する

税務署の窓口や国税庁のホームページから「確定申告書」や「医療費控除の明細書」を入手し、作成します。

確定申告書と医療費控除の明細書を税務署に提出する

作成した「確定申告書」と「医療費控除の明細書」を税務署に提出します。

医療費控除で戻ってくる還付金を確認する

確定申告から約1ヶ月〜1ヶ月半後に、指定銀行口座に振り込まれるか、最寄りのゆうちょ銀行・郵便局で受け取ることができます。

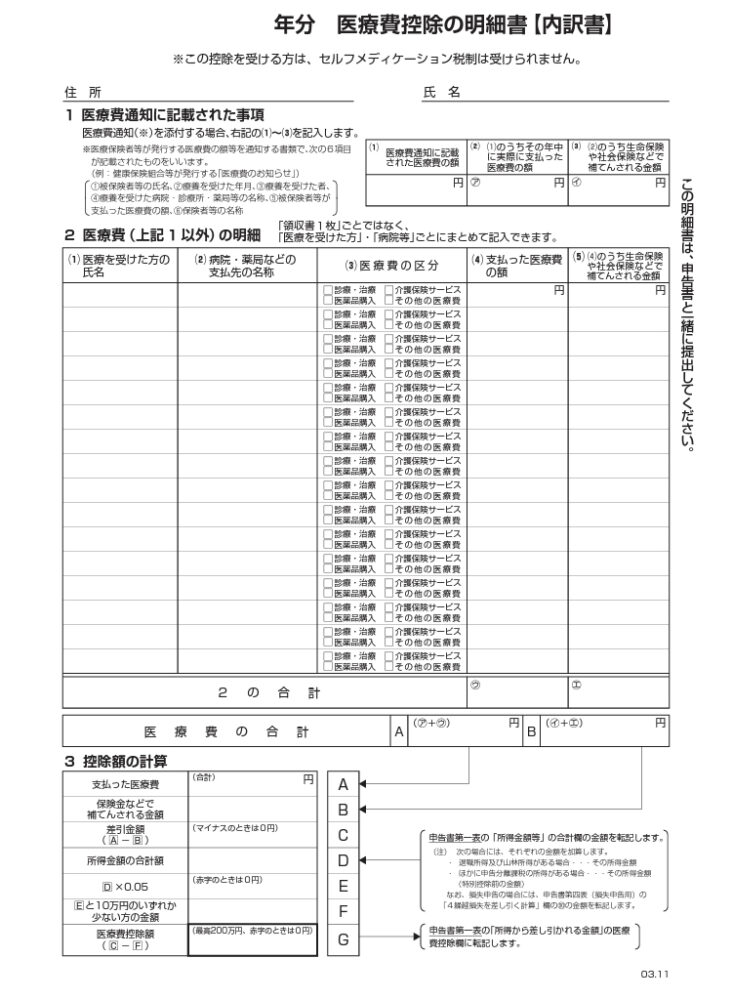

平成29年分の確定申告から医療費の領収書の提出は不要になりましたが、5年間の保存と、医療費の領収書の代わりに医療費控除の明細書の添付が必要になりました。

医療費控除の明細書は、税務署または国税庁のホームページ「医療費控除の明細書【内訳書】」からダウンロードできます。

医療費控除の申請に必要な書類

- 医療費控除の明細書

- 確定申告書Aもしくは確定申告書B

- 医療通知書

- 本人確認書類

領収書の保存義務

医療費控除の申告に使用した領収書は、5年間の保管義務があります。確定申告が終わっても処分せずに、大切に保管しましょう。